En los últimos años se ha registrado un incremento en los envíos de declaraciones anuales, en general por estos tres factores: mayor cultura contributiva, formalización de los micronegocios y un esquema agresivo por parte del Servicio de Administración Tributaria (SAT) que ha resultado en un notable aumento de la recaudación fiscal.

El SAT ha logrado incorporar tecnología necesaria para facilitar la presentación de trámites y servicios, pero imponiendo a costa una mayor carga administrativa para el contribuyente (facturación electrónica, buzón tributario, complementos de pago, contabilidad electrónica, etc.). Toda esa información genera grandes bases de datos que el SAT utiliza para tomar decisiones instantáneas respecto a si proceden o no algunas de las solicitudes o trámites. Derivado de lo anterior, en este año hemos notado un aumento importante en los rechazos automáticos en las solicitudes de devolución de saldo a favor de Impuesto Sobre la Renta (ISR) de personas físicas en las cuales el SAT argumenta que las retenciones no han sido enteradas o declaradas por el tercero o patron (entre otros motivos), y es por ello que a continuación les presentamos el razonamiento de la Autoridad y todos aquellos puntos que pudiéramos utilizar para defender este tipo de resoluciones en contra.

En los datos preliminares de Abril y Mayo del 2020 que se muestran en la página de estadísticas del SAT este tipo de negativa suma aproximadamente 500 mil operaciones, o sea un 18% del total de todas las inconsistencias y rechazos que realizó la Autoridad para las declaraciones con devolución automática del 2019 y que representa aproximadamente 3,500,000,000 millones de pesos no integrados al contribuyente, solo hasta el 21 de Mayo del 2020. Para darnos una idea, ese monto es igual al presupuesto 2020 de gasto de Obra Pública de Sonora y Colima juntos.

Por lo anterior, el efecto es tan significativo que se ve la necesidad de estudiar la razonabilidad y fundamentación que utiliza la Autoridad para realizar este tipo de rechazos con el fin de establecer criterios normativos en apoyo a la defensa jurídica.

Como premisa principal estableceremos la disposición legal que permite el derecho al contribuyente para solicitar saldos a favor por acreditamiento de retenciones en exceso o deducciones mayores a los ingresos y la obligación de que la Autoridad lo devuelva si procede:

“Artículo 152 LISR. Las personas físicas calcularán el impuesto del ejercicio sumando, a los ingresos obtenidos conforme a los Capítulos I, III, IV, V, VI, VIII y IX de este Título, después de efectuar las deducciones autorizadas en dichos Capítulos, la utilidad gravable determinada conforme a las Secciones I o II del Capítulo II de este Título, al resultado obtenido se le disminuirá, en su caso, las deducciones a que se refiere el artículo 151 de esta Ley. A la cantidad que se obtenga se le aplicará la siguiente: (…)

En los casos en los que el impuesto a cargo del contribuyente sea menor que la cantidad que se acredite en los términos de este artículo, únicamente se podrá solicitar la devolución o efectuar la compensación del impuesto efectivamente pagado o que le hubiera sido retenido. Para los efectos de la compensación a que se refiere este párrafo, el saldo a favor se actualizará por el periodo comprendido desde el mes inmediato anterior en el que se presentó la declaración que contenga el saldo a favor y hasta el mes inmediato anterior al mes en el que se compense.”

Aquí la obligación para que la Autoridad devuelva dicho saldo en caso de ser procedente:

“Artículo 22.- Las autoridades fiscales devolverán las cantidades pagadas indebidamente y las que procedan conforme a las leyes fiscales. En el caso de contribuciones que se hubieran retenido, la devolución se efectuará a los contribuyentes a quienes se les hubiera retenido la contribución de que se trate (…)”

Y el artículo 22-D del CFF le concede la siguiente facultad a la Autoridad para verificar la información que originó el saldo a favor y su alcance con los terceros relacionados:

““Artículo 22-D. Las facultades de comprobación, para verificar la procedencia de la devolución a que se refiere el noveno párrafo del artículo 22 de este Código, se realizarán mediante el ejercicio de las facultades establecidas en las fracciones II ó III del artículo 42 de este Código. La autoridad fiscal podrá ejercer las facultades de comprobación a que se refiere este precepto por cada solicitud de devolución presentada por el contribuyente, aun cuando se encuentre referida a las mismas contribuciones, aprovechamientos y periodos, conforme a lo siguiente:

I. El ejercicio de las facultades de comprobación deberá concluir en un plazo máximo de noventa días contados a partir de que se notifique a los contribuyentes el inicio de dichas facultades. En el caso en el que la autoridad, para verificar la procedencia de la devolución, deba requerir información a terceros relacionados con el contribuyente, así como en el de los contribuyentes a que se refiere el apartado B del artículo 46-A de este Código, el plazo para concluir el ejercicio de facultades de comprobación será de ciento ochenta días contados a partir de la fecha en la que se notifique a los contribuyentes el inicio de dichas facultades. Estos plazos se suspenderán en los mismos supuestos establecidos en el artículo 46-A de este Código, los impuestos indirectos pagados en la importación, procederá la devolución al contribuyente siempre y cuando la cantidad pagada no se hubiera acreditado.”

De lo anterior se puede derivar varios tipos de rechazos o inconsistencias, pero para el proyecto que nos compete abundaremos solo en dos tipos:

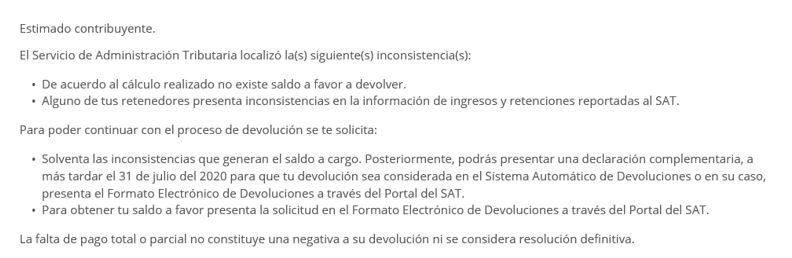

1) Rechazo de la Autoridad en la devolución automática que es conclusiva pero provisional, ya que el contribuyente tiene derecho de reunir evidencia documental y solicitar el FED vía Buzón Tributario:

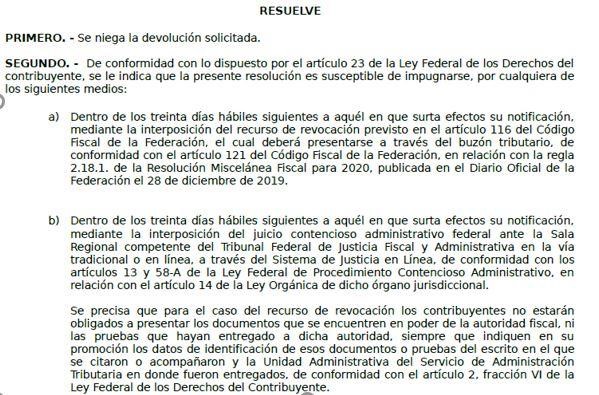

2) Rechazo de la Autoridad en la solicitud del saldo a favor a través de la FED, la cual es conclusiva y definitiva.

Así pues, la Autoridad fundamenta el rechazo de la primera solicitud argumentando que sus bases de datos detectan inconsistencias o diferencias contra la información presentada (Art. 63 CFF), y en la segunda solicitud como tampoco es detectado el entero de las retenciones del tercero (Art. 63 y 96 CFF) el contribuyente no puede acreditarlas y por lo tanto no existe saldo a favor por devolver (Art. 152 LISR).

Atendiendo al objetivo anterior, empezamos señalando las 2 posibilidades de defensa que tiene el contribuyente al momento de recibir la sentencia definitiva de la solicitud de devolución mediante FED:

a) Recurso de revocación

b) Juicio contencioso administrativo Federal

La opción a) tiene una alta probabilidad de que también sea rechazada, puesto que el SAT será juez y parte en esa nueva sentencia, si las operaciones del afectado cumplen con todos los demás requisitos que marca la normatividad, (por ejemplo: depósitos en transferencia, timbrados de nómina o de recibos de honorarios en tiempo y forma, presentaciones de declaraciones en tiempo y forma, impuestos anuales y mensuales correctamente calculados, materialidad de operaciones, comprobante de entero de impuestos del retenedor, etc.) ir directamente por la opción b) será la mejor acción.

Aún y cuando en el Art. 96 de la LISR establece que quienes hagan pagos sujetos a retención de ISR están obligados a efectuar las retenciones y enteros mensuales que tendrán el carácter de pagos provisionales a cuenta del impuesto anual y que dichas retenciones serán utilizadas para determinar el saldo a favor mediante la mecánica que establece el Art. 152 LISR, no existe disposición legal que de manera expresa señale como requisito para la procedencia de la devolución, que el contribuyente esté obligado a acreditar ante la autoridad fiscal que su patrón o retenedor cumplió con la obligación de enterar la retención del ISR con motivo de los pagos realizados por concepto de ingresos por salarios o por la prestación de un servicio personal subordinado, aunado a que la obligación del entero de la retención es exclusiva del empleador, sin que exista obligación solidaria por parte del trabajador; por lo que es incorrecto que la autoridad fiscal niegue categóricamente la solicitud de devolución del ISR cuando el patrón omitió el entero de la retención.

Aunado a lo anterior, es importante destacar que conforme a la fracción I del Art.26 del CFF, se desprende que los retenedores, como lo es caso del patrón, es considerado como responsable solidario con los contribuyentes, en este caso con el trabajador; sin embargo, no existe disposición legal expresa que señale que dicho trabajador asuma una responsabilidad solidaria con el patrón, ya que la obligación del entero de la retención es exclusiva del empleador.

Además, es importante destacar que cuando la autoridad fiscal estima necesario contar con mayor información para verificar exclusivamente la procedencia de la devolución de saldo a favor, puede conforme el Art. 22-D CFF ejercer sus facultades de comprobación establecidas a fin de solicitar información al propio contribuyente y a terceros relacionados con éste, como pudiera ser en el caso en concreto al patrón o retenedor.

Sirve de apoyo el pronunciamiento emitido por el Pleno del Octavo Circuito en la Jurisprudencia número PC.VIII.J/1 A, publicada el 27 de noviembre de 2015, en el Semanario Judicial de la Federación, correspondiente a la Décima Época:

“IMPUESTOS. EL DERECHO DEL CONTRIBUYENTE A SU DEVOLUCIÓN O DEDUCCIÓN CUANDO LA SOLICITE CON BASE EN COMPROBANTES FISCALES EXPEDIDOS POR TERCEROS, NO PUEDE HACERSE DEPENDER DEL CUMPLIMIENTO DE ÉSTOS A SUS OBLIGACIONES FISCALES [APLICABILIDAD DE LA JURISPRUDENCIA 2a./J. 87/2013 (10a.) (*)]. La Segunda Sala de la Suprema Corte de Justicia de la Nación sostuvo que el hecho de que el contribuyente que expide comprobantes fiscales no haya dado aviso a la autoridad fiscal respecto a su cambio de domicilio y, por ende, no se encuentre localizable, no trae como consecuencia necesaria que éstos sean nulos o carezcan de valor probatorio, pues esa omisión, aisladamente considerada, no da lugar a la referida sanción, por no encontrarse prevista en esos términos en los artículos 27, 29 y 29-A, del Código Fiscal de la Federación. Por ello, es correcta su aplicación cuando el contribuyente solicite la devolución o deducción de impuestos con base en comprobantes fiscales expedidos por terceros, aun cuando éstos no hubieran presentado la declaración correspondiente al mes solicitado, ya que el derecho del solicitante a dicha devolución o deducción no puede hacerse depender del cumplimiento de obligaciones que no les son imputables, sin que tal circunstancia coarte la facultad de la autoridad para que se acredite ante ella que efectivamente se llevó a cabo la transacción, ya que se vincula con cargas probatorias del propio solicitante como es el hecho de que realmente haya realizado el pago al tercero por el servicio o por el bien que ampara la factura, y también que ese servicio o bien adquirido haya sido indispensable para la consecución de su objeto social.”

También sirve de apoyo por analogía, el criterio del Tercer Tribunal Colegio en Materia Administrativa del Quinto Circuito contenido en la tesis V.3o.P.A.11 A, publicada el 25 de mayo de 2018, en el Semanario Judicial de la Federación, correspondiente a la Décima Época:

““SOLICITUD DE DEVOLUCIÓN DEL IMPUESTO AL VALOR AGREGADO. SU PROCEDENCIA NO ESTÁ CONDICIONADA A QUE EL TERCERO RETENEDOR HAYA ENTERADO AL FISCO EL MONTO CORRESPONDIENTE. Conforme al artículo 22, primer párrafo, del Código Fiscal de la Federación, las autoridades fiscales, de acuerdo con las disposiciones aplicables, devolverán las cantidades pagadas por los contribuyentes por concepto de contribuciones retenidas a quien se hubiere realizado la retención del impuesto de que se trate; además, en términos del párrafo séptimo del mismo numeral, la autoridad tiene la facultad de devolver una cantidad menor a la solicitada, derivado de la revisión a la documentación aportada. Sin embargo, entre las condicionantes para la procedencia de la devolución no se señala que, respecto de la cantidad solicitada por concepto de saldo a favor del impuesto correspondiente, deba demostrarse que el retenedor la enteró al fisco federal, pues sólo se establece que, en el caso de contribuciones retenidas, la devolución se hará a los contribuyentes que los hubiesen enterado, mientras que tratándose de impuestos indirectos, la devolución por pago de lo indebido corresponderá a las personas que hubieran pagado el impuesto trasladado a quien lo causó, cuando no lo hayan acreditado… “

De igual forma resulta aplicable el criterio sustantivo emitido por esta Procuraduría de la Defensa del Contribuyente, (Aprobado en la Décima Sesión Ordinaria del Comité Técnico de Normatividad 22/11/2019):

“RENTA. EL DEREC HO DEL CONTRIBUYENTE ASALARIADO A OBTENER LA DEVOLUCIÓN DE UN SALDO A FAVOR NO DEPENDE DEL CUMPLIMIENTO DE LA S OBLIGACIONES FISCALES DE UN TERCE RO.

Conforme al artículo 22, primer párrafo, del Código Fiscal de la Federación, las autoridades fiscales devolverán las cantidades pagadas por los contribuyentes por concepto de contribuciones retenidas; por su parte, el artículo 152, párrafo cuarto, de la Ley del Impuesto Sobre la Renta (Ley del ISR), establece la posibilidad de que las personas físicas que obtuvieron ingresos por los conceptos a que se refiere el Capítulo I del Título IV de dicha Ley, acrediten el impuesto que su patrón les haya retenido en términos del diverso 96, primer párrafo, de la misma Ley, lo que les permite solicitar la devolución del saldo a favor que se genere. Así, las disposiciones citadas no establecen como requisito para la procedencia de la devolución que los terceros que efectuaron pagos y realizaron retenciones, presenten la declaración y enteren el impuesto retenido. Por ello, en opinión de este Ombudsperson fiscal, cuando un contribuyente solicita la devolución de un saldo a favor de ISR, la autoridad fiscal no debe negarla bajo el argumento de que el patrón no enteró las retenciones que efectuó, ya que el derecho del solicitante a esa devolución no depende del cumplimiento de obligaciones que no le son imputables, pues considerarlo así, establecería una carga al contribuyente directo no prevista en la Ley, siendo suficiente que éste demuestre que obtuvo los ingresos referidos y que sobre éstos se aplicó una retención, para que pueda solicitar en devolución el saldo a favor que, en su caso, se genere al calcular el impuesto y presentar su declaración.”

De todo lo anterior, se concluye que la autoridad fiscal indebidamente niega la devolución del saldo a favor del ISR que los contribuyentes solicitan, atribuyéndole el incumplimiento de una obligación que sólo es exigible a quien le retuvo el impuesto por los pagos que le efectuó, sin que exista disposición expresa en la Ley del ISR o en el CFF vigentes que establezca que para que la devolución sea procedente, los terceros deben haber cumplido con la presentación de la declaración y el entero de la retención del ISR, pues determinar lo contrario sería trasladar una carga directa a los contribuyentes solicitantes pero que no está prevista en dichas disposiciones.

No hay otro motivo de peso para que la Autoridad fiscal siga rechazando año tras año las solicitudes de devoluciones de ISR con el mismo criterio, lo único que nos hace pensar es que el SAT retiene fondos con pretendida justificación para intentar inducir al solicitante que opte por desistirse de utilizar un método de defensa como el Juicio Contencioso Administrativo, el cual representa un impacto económico al contribuyente y uno o varios años de proceso jurídico, si lo anterior es correcto, entonces la Autoridad Fiscal estaría violentando también el Art. 1 de La Constitución Política de los Estados Unidos Mexicanos en el que establece que las autoridades, en el ámbito de sus competencias, tienen la obligación de promover, respetar, proteger y garantizar los derechos humanos de conformidad con los principios de universalidad, interdependencia, indivisibilidad y progresividad, favoreciendo en todo tiempo a las personas la protección más amplia y no que sea el contribuyente quién tenga que utilizar un medio de defensa para ejercer su derecho, sino que basta simplemente con que la Autoridad interprete con exactitud la aplicación de la norma.

R3 CONSULTORÍA se pone a sus órdenes en caso de que requerir asesoría más especializada para el inicio de su Defensa Jurídica.